무배당 종신보험 1종(유니버설형) 이게 제가 들은 보험인데요

매달 20만 원씩 내고 있고 17년도 8월부터 현재까지 보험료 내고 있습니다.

45세 이후 연금전환 가능하고 복리 이자 2.7%라고 하는데

저는 연금을 들고 싶었던 건데 .. 연금으로 전환 시 불이익이 있나요? 너무 큰돈이기도 하고 줄여봤다 16만 원까지 밖에 못 줄인다고 하도라고요.. 차라리 해지하고 연금상품으로 드는 게 나을까요?

해지하면 원금 받기는 어렵다던데 얼마 정도 받을 수 있나요

Answer

고객님께서 가입하신 보험은

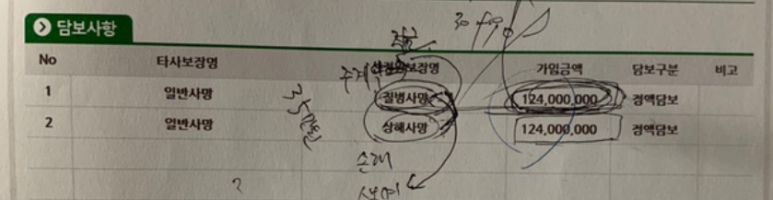

연금보험이 아닌 주계약 가입 금액

사망보험금 1억 2천400만 원 상품을 가입하신 부분입니다.

상품 가입 시 설계사 설명에 있어서 종신보험의 기능인에 있는 연금전환

기능 부각시켜 종신보험을 연금으로 오인하여 가입 현재까지 7년 정도 납입

중이신데요.

앞으로 13년가량만 납입하시면 길고 긴 납입 기간 20년 납 납입 완료되시고

보장은 종신토록=사망까지 받으실 수 있습니다.

유니버설 기능이라 추가닙입/중도인출 가능하며,

월 보험료가 부담될 경우 주계약 감액 또한 가능합니다.

사망보험금을 연금으로 전환 시 불이익은 연금으로 전환 시 주계약 사망보험금은

보장받지 못하고 연금전환 시점의 해지환급금으로 연금제원 해지 시점의 환급금을

연금으로 월/년 단위로 받을 수 있는데

월보험료가 높다면 그만큼 45세 이후 연금으로 전환 시 해지환급금이 많아 연금액도

많겠지만 월 보험료 20만 원으로 연금으로 전환한다면 기대 이하의 연금액 받을 수

밖에 없습니다,

즉 월보험료가 높고 연금전환

시점의 해지환급금이 많아야 해지 및 연금전환 시 연금액이 많아질 수밖에 없습니다.

상품이 유니버설 기능이라 추가납입도 가능하기에 월 보험료 20만 원 +@ 이상의

추가납입 불입하신다면 원금회복 단축 및 해지환급금도 늘어난다는 점 참고하셔서

7년 유지하신 보험 해약이 아닌 최대한 활용 후 연금으로 전환하거나

아니면 납입 이후

원금 회복 이후 원하시는 시점에

목돈 찾아 사용하시는 방법 등 고려하여 상품 유지 하시길 바랍니다.

1. 납입 기간 절반가량 납입 해지는 손해

2. 추가납입 활용

3. 해지환급금 예시표는 홈페이지 및 고객센터에서 확인 가능

4. 유지