8만 원 정도씩 내다가 이번에 갱신되어서 9만 원으로 내는 실비보험인데 아시는 분 설계사가 지금 돈 많이 내고 있고 나중에 더 보장해 주는 20년마다 갱신하는 보험료로 바꾸라는데 믿을 수 있나요? 다짜고짜 주민번호랑 인증번호 알려달라는데 믿음직스럽지가 않아서요.

Answer

10년 동안 보험료 납입 잘하고

있는 보험을 해지 후 20년 갱신형 상품으로 재가입한다? 20년 갱신형 상품을 제안한 설계사가

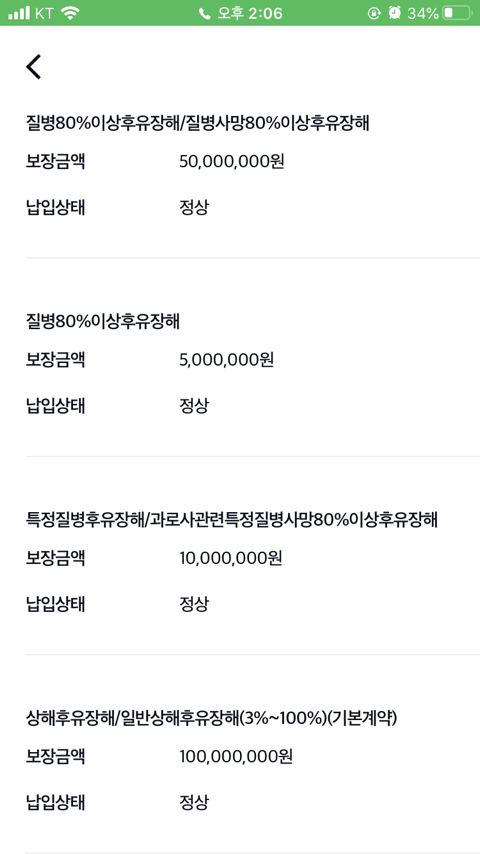

고객님의 가입하고 있으신 상품에 대해 전체 보험증권 / 보장내역

확인 후 말씀하신지 모르겠습니다.

가입시점 2014.10.23

20년 남중 절반가량 보험료 납입 앞으로 10년 정도면 비갱신 특약

에 대해서 납입 종료 후 갱신형 특약인 실비+배상 책임 정도만 보험료

납입하시면 되는 조건입니다.

구성

일반 암 3천+뇌졸중 2400만+뇌혈관 600만+급성심근경색 2400만+

허혈성심장질환 600만+고액 암 1천+소액 암/유사 암 300만+상해특약

+질병 특약+그 외 생활질환 특약

기존 보험에서 부족하다

싶은 건 해지 후 새롭게 보험 가입하는 게 아닌

20년 갱신형 조건의 상품이 아닌 과거 시점에 가입하지 못했던 특약

시대적 상품으로 보완해 주시면 기존 보험 해지 손해 없이 보장 보험

및 가입 금액 확대 청구 시 비교적/전보다 넉넉한 보험금 받을 수 있는 조건

상품 가입 유지하실 수 있습니다.

가족력 확인 후

1) 일반 암 진단비+혈관질환(뇌/심혈관) 업

2) 질병수술 특약 업 ( 질병수술 매회/ 존 수술비 / 특정 N 대질 병 수술비)

3) 비갱신 조건 3-5만 원이면 적정선

* 기존 보험 해지 후 20년 갱신 종합보험은 손해입니다.